För en kommunkoncern med internbank och vidareutlåning från internbanken till olika enheter inom koncernen finns det olika alternativ för hur vidareutlåningen ska administreras. Den här artikeln kommer behandla alternativen

- vidareutlåning affär för affär

- tillsvidarelån

- checkkonton

och även adressera för- och nackdelarna med respektive alternativ.

Vidareutlåning affär för affär

I detta alternativ administrerar internbanken koncernens upplåning och räntesäkring och tillhandhåller de lån och de derivat som kommunen och bolagen efterfrågar. Varje affär som internbanken har med en extern motpart får en intern motsvarighet inom koncernen.

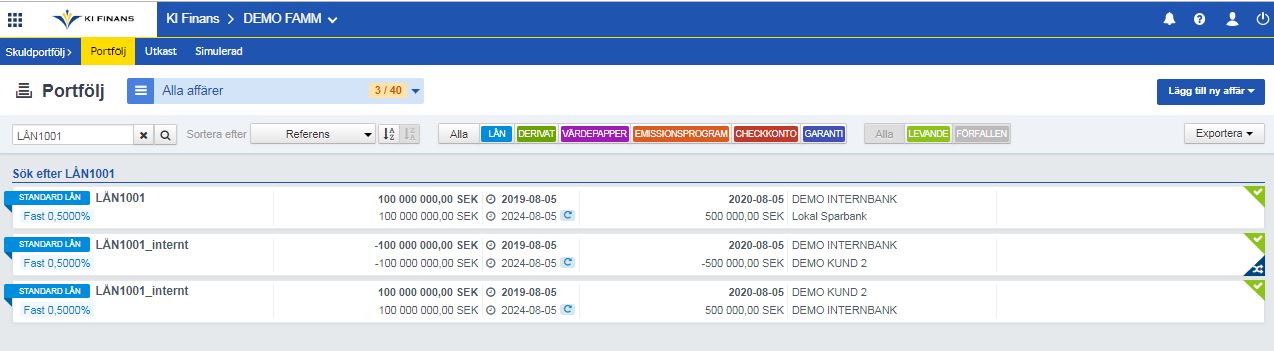

På Bild 1 syns DEMO INTERNBANKs upplåning av 100 000 000 SEK från Lokal Sparbank och DEMO INTERNBANKs vidareutlåning av samma belopp till bolaget DEMO KUND 2. Observera att det finns tre affärer, internbankens externa upplåning, internbankens utlåning till bolaget och bolagets upplåning från internbanken. Vidareutlåningen syns alltså både som en tillgång för kommunen (negativt tecken) internbanken och en skuld för bolaget (positivt tecken).

Bild 1: Vidareutlåning av lån

Fördelen med vidarutlåning i den här formen är att bolaget har en rättvisande bild på den egna skuldens kapital- och räntebindning. Den stora nackdelen är att skuldportföljen kan bli administrativt svårarbetat när den innehåller både externa och interna affärer, speciellt om det rör sig om många affärer.

Tillsvidarelån

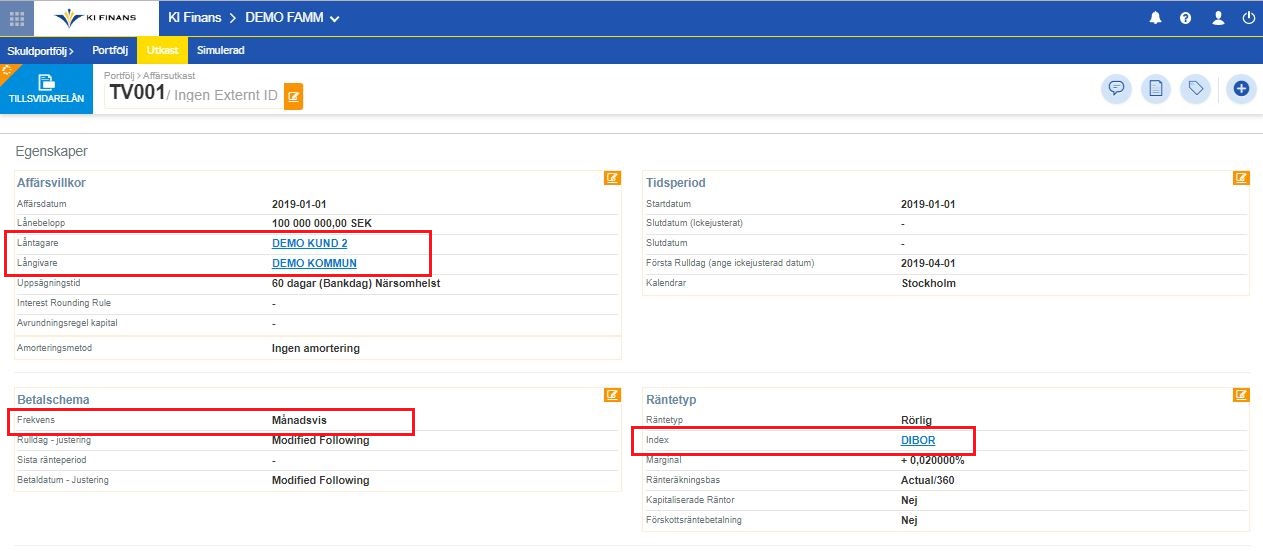

I detta alternativ sköter internbanken koncernens finansiering och respektive enhets upplåningsbehov poolas till ett tillsvidarelån. Ett tillsvidarelån löper på tillsvidare, kan följa ett befintligt eller egendefinierat index (se separat artikel) som speglar internbankens upplåningskonstnader, samt att utlåningsvolymen kan justeras kontinuerligt under lånets löptid. I Bild 2 syns DEMO INTERNBANKs tillsvidarelån till DEMO KUND 2 på 100 000 000 SEK som följer det egendefinerat index DIBOR och har en månatlig betalningsfrekvens.

Bild 2: Tillsvidarelån i utkastläge

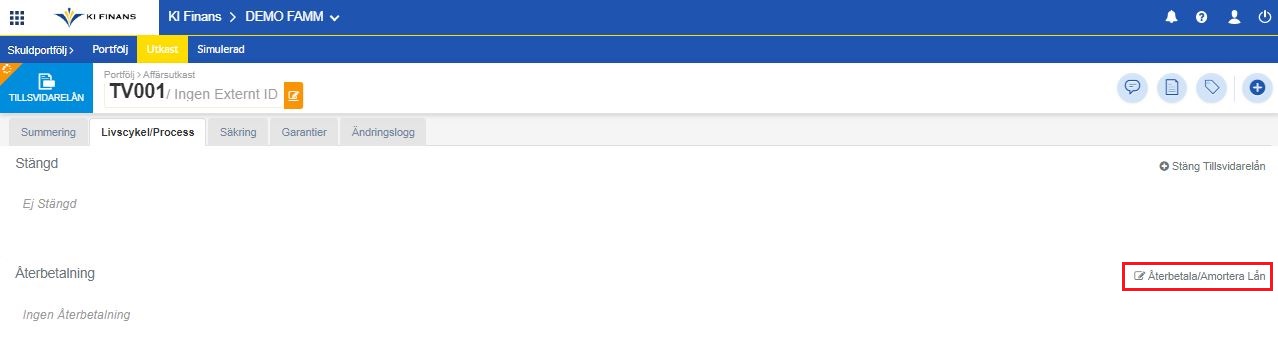

Justeringar av lånebeloppet, när amorteringar eller nyupplåning inträffar, görs i fliken fliken Livscykel/Process. (Bild 3) och genom att klicka på funktionen Återbetala/Amortera lån (Bild 4). I popupfönstret inmatningsfält (Bild 6) kan det göras förändringar av låneskulden storlek.

Bild 3: Justeringar i fliken Livscykel

Bild 4: Lägga till nyupplåning och amorteringar

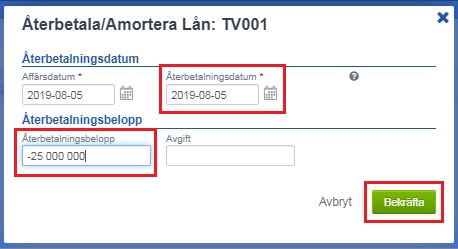

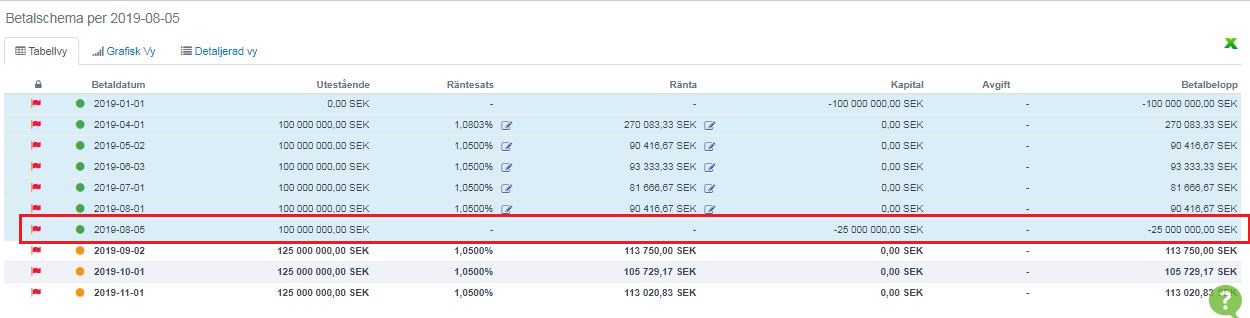

I exemplet i Bild 5 läggs det in en nyupplåning på 25 000 000, det vill säga en negativ återbetalning, för datumet 2019-08-05. Ändringen bekräftas genom att klicka på knappen Bekräfta.

Bild 5: Justera storleken på lånebeloppet

I tillsvidarelånets betalschema syns förändringen av utestående skuld.

Bild 6: Betalschema för tillsvidarelånet

Fördelen med vidareutlåning i form av ett tillsvidarelån är enkelheten, då antalet affärer reduceras ned till ett enda lån. Nackdelen är att det enskilda bolaget inte ser den underliggande kapital- och räntebindningen på den externa skulden.

Checkkonto

I detta alternativ sker vidareutlåning i kommunkoncernen via ett checkkonto, per dotterbolag, med möjlighet till flexibilitet i både utlåningsvolym och räntesättning. KI Finans Skuld understöder uppladdning av dagliga saldon via filimport, och räntesatsen kan följa ett befintligt eller egendefinierat index som speglar internbankens upplåningskonstnader. För en mer detaljerad beskrivning av checkkonton se artikeln Checkkonto.

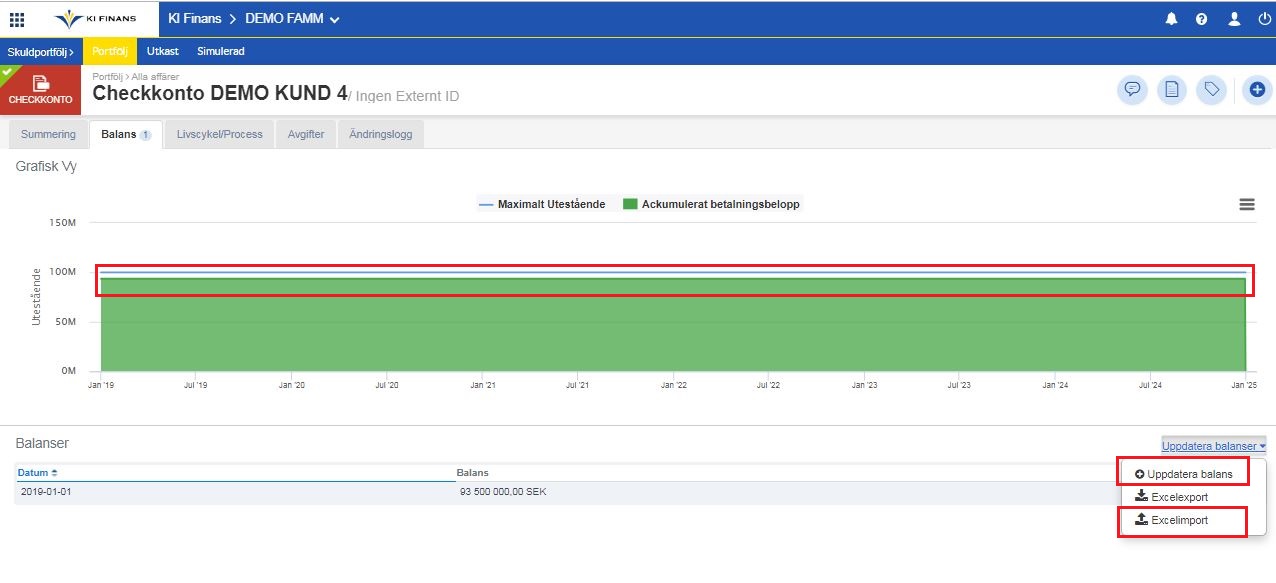

I Bild 7 syns en grafisk illustration av balansen på DEMO KUND 4s checkkonto. I denna graf är skulden konstant över tid men användaren kan ändra balansen antingen manuellt via alternativet Uppdatera balans i rullmeny Uppdatera balanser, eller importera ett stort antal balanser via en Excelmall via alternativet Excelimport.

Bild 7: Checkkontots balans

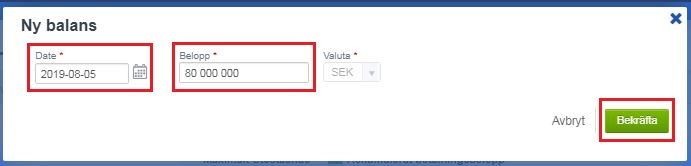

Oavsett om balansen uppdateras manuellt (Bild 8) eller via en Excelfil (Bild 9) anges datumet för nya balansen, den nya balansen och valuta.

Bild 8: Manuel inmatning av nya balanser via "Uppdatera balans"

Bild 9, 10, 11: "Massredigering" av nya balanser via Excelimport

För snabb och enkel uppdatering av flera checkkonton, eller flera historiska datum samtidigt, kan man importera många balanser via Excel, genom att följa en wizard under "Lägg till affär" och "Massredigering".

Välj "Balansbelopp för checkkonton"

Fyll i Excelmallen och "Importera"

På Checkkontots "Balans"-flik syns nu den uppdaterade balansen.

_____________________________________________________________________

Fördelen med vidareutlåning i form av ett checkkonto är att antalet interna affärer reduceras ned till en enda affär, samt i de fall man har frekventa saldoförändringar (dagliga) är dett lätt att uppdatera via en filimport en gång i veckan exempelvis.

Nackdelen med checkkonton är att det låntagande dotterbolaget inte ser den underliggande kapital- och räntebindningen på checkkonto-skulden, samt att checkonton - där det saldot ändras på daglig basis - tar viss tid att administrera.

Kommentarer

0 kommentarer

logga in för att lämna en kommentar.